La tabla de puntaje de crédito en Estados Unidos es una herramienta utilizada por las agencias de crédito para evaluar la solvencia crediticia de los individuos. Este puntaje es utilizado por los prestamistas y acreedores para determinar la probabilidad de que una persona cumpla con sus obligaciones financieras. En este artículo, exploraremos cómo se calcula la tabla de puntaje de crédito y qué debes saber al respecto.

Informes crediticios y agencias de crédito

Para calcular la tabla de puntaje de crédito, se utilizan los informes crediticios proporcionados por las agencias de crédito. Las tres principales agencias de crédito en Estados Unidos son Equifax, Experian y TransUnion. Estas agencias recopilan información sobre el historial crediticio de los individuos, incluyendo detalles sobre sus préstamos, tarjetas de crédito, hipotecas y otros tipos de deudas.

Las agencias de crédito utilizan esta información para calcular el puntaje de crédito de una persona. Este puntaje es una medida numérica de la solvencia crediticia y se utiliza para determinar la probabilidad de que una persona cumpla con sus obligaciones financieras. Cuanto más alto sea el puntaje de crédito, mayor será la probabilidad de que una persona sea considerada solvente por los prestamistas y acreedores.

Indicadores utilizados para calcular el puntaje de crédito

La tabla de puntaje de crédito se calcula utilizando una serie de indicadores que reflejan la solvencia crediticia de una persona. Estos indicadores incluyen:

- Historial de pagos: Se toma en cuenta si se han realizado pagos a tiempo en el pasado. Un historial de pagos puntual es un indicador de responsabilidad financiera y puede tener un impacto positivo en el puntaje de crédito.

- Utilización del crédito: Se evalúa la proporción entre el saldo actual y el límite de crédito. Una baja utilización del crédito indica que una persona está utilizando de manera responsable su crédito disponible, lo que puede tener un impacto positivo en el puntaje de crédito.

- Duración del historial crediticio: Se considera la antigüedad de las cuentas de crédito. Un historial crediticio más largo puede indicar una mayor experiencia en el manejo del crédito y puede tener un impacto positivo en el puntaje de crédito.

- Variedad de cuentas de crédito: Se evalúa la cantidad y variedad de cuentas de crédito, como tarjetas de crédito, préstamos, hipotecas, etc. Tener una variedad de cuentas de crédito puede indicar una mayor experiencia en el manejo del crédito y puede tener un impacto positivo en el puntaje de crédito.

- Cantidad total de deudas pendientes: Se toma en cuenta la cantidad total de deudas pendientes. Tener una alta cantidad de deudas pendientes puede indicar una mayor carga financiera y puede tener un impacto negativo en el puntaje de crédito.

- Solicitudes de nuevo crédito: Se considera cuántas veces se ha solicitado nuevo crédito recientemente. Realizar múltiples solicitudes de crédito en un corto período de tiempo puede indicar una mayor necesidad de crédito y puede tener un impacto negativo en el puntaje de crédito.

Estos indicadores son utilizados por las agencias de crédito para calcular el puntaje de crédito de una persona. Cada agencia de crédito utiliza su propio algoritmo para calcular el puntaje de crédito, pero en general, estos indicadores son considerados en el cálculo del puntaje.

Puntaje FICO y VantageScore

En Estados Unidos, los dos puntajes crediticios más utilizados son el puntaje FICO y el puntaje VantageScore. Estos puntajes son calculados por las agencias de crédito utilizando los indicadores mencionados anteriormente.

El puntaje FICO es el puntaje crediticio más utilizado en Estados Unidos. FICO utiliza un rango de puntajes que va desde 300 hasta 850. Un puntaje alto, generalmente por encima de 700, indica una sólida solvencia crediticia.

El puntaje VantageScore es otro puntaje crediticio utilizado en Estados Unidos. VantageScore utiliza un rango de puntajes que va desde 300 hasta 850, al igual que FICO. Sin embargo, VantageScore utiliza diferentes ponderaciones para los indicadores utilizados en el cálculo del puntaje.

Es importante tener en cuenta que cada prestamista y acreedor puede utilizar diferentes puntajes crediticios y criterios de evaluación. Por lo tanto, es posible que una persona tenga diferentes puntajes de crédito según la agencia de crédito y el puntaje utilizado.

Importancia de un buen puntaje de crédito

Tener un buen puntaje de crédito en Estados Unidos es de vital importancia. Un buen puntaje de crédito puede ofrecer una serie de ventajas financieras, como tasas de interés más bajas en préstamos y tarjetas de crédito, mayores oportunidades de aprobación para préstamos y créditos, y mejores condiciones en hipotecas y seguros.

Además, un buen puntaje de crédito puede ser un factor determinante en la obtención de empleo. Muchos empleadores revisan el historial crediticio de los candidatos como parte del proceso de selección, especialmente en puestos que implican responsabilidad financiera.

Por lo tanto, es importante mantener un buen puntaje de crédito y monitorearlo regularmente. Esto incluye revisar los informes crediticios para asegurarse de que sean precisos y tomar medidas para corregir cualquier error o discrepancia que se encuentre.

Cómo obtener el informe de crédito gratuito

En Estados Unidos, se tiene el derecho de obtener una copia gratuita del informe de crédito una vez al año. Esto se puede hacer a través de las principales compañías de informes de crédito, como Equifax, Experian y TransUnion.

Para obtener el informe de crédito gratuito, se puede solicitar en línea, por teléfono o por correo. Se puede solicitar los tres informes juntos o uno por vez. Además, se pueden solicitar informes adicionales una vez recibido el informe gratuito anual.

Además del informe de crédito gratuito anual, se pueden solicitar informes gratuitos adicionales en ciertas circunstancias. Estas circunstancias incluyen haber sido negado un crédito, seguro o empleo debido a un informe de crédito, haber experimentado una «acción adversa» debido a un informe de crédito, creer que el archivo es inexacto debido a un fraude, estar desempleado y querer solicitar empleo dentro de los 60 días siguientes a la solicitud, o ser beneficiario de la asistencia social pública.

Es importante tener cuidado al solicitar el informe de crédito gratuito, ya que existen sitios web que ofrecen informes gratuitos pero luego facturan servicios adicionales. Para obtener un informe de crédito gratuito y autorizado por la ley, se recomienda visitar AnnualCreditReport.com o llamar al (877) 322-8228.

Factores que no afectan la tabla de puntaje de crédito

Es importante tener en cuenta que la tabla de puntaje de crédito en Estados Unidos no tiene en cuenta ciertos factores personales, como el color de piel, la raza, la religión, la edad, el sexo, el estado civil, la información laboral, la residencia y la asistencia pública. Estos factores no deben influir en el puntaje de crédito de una persona.

Las agencias de crédito están obligadas por ley a evaluar únicamente la información financiera y crediticia de una persona al calcular el puntaje de crédito. Cualquier discriminación basada en factores personales está prohibida y puede ser denunciada a las autoridades correspondientes.

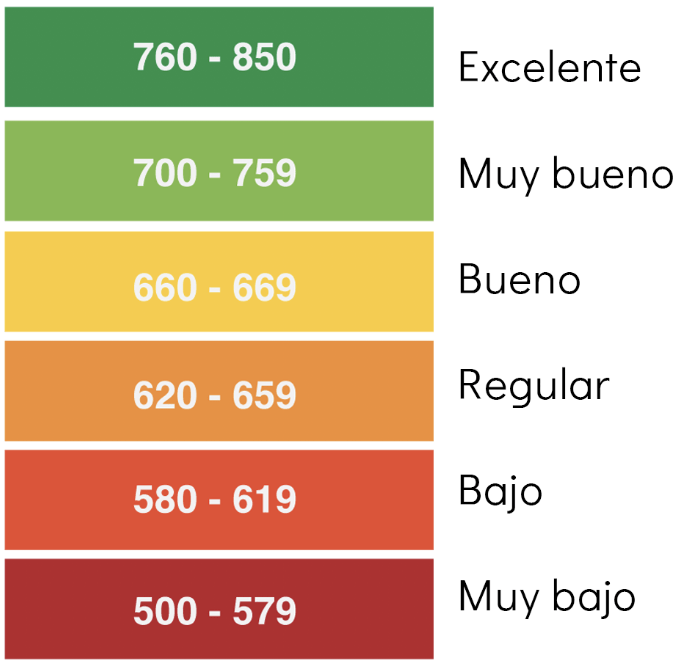

Rangos de puntaje de crédito

Tanto el puntaje FICO como el puntaje VantageScore clasifican los puntajes de crédito en diferentes rangos. Estos rangos pueden variar ligeramente entre las agencias de crédito, pero en general, se pueden clasificar de la siguiente manera:

- Excelente: Puntaje de crédito por encima de 800. Indica una sólida solvencia crediticia y ofrece las mejores condiciones y tasas de interés.

- Bueno: Puntaje de crédito entre 700 y 799. Indica una buena solvencia crediticia y ofrece buenas condiciones y tasas de interés.

- Razonable: Puntaje de crédito entre 600 y 699. Indica una solvencia crediticia promedio y puede ofrecer condiciones y tasas de interés aceptables.

- Malo: Puntaje de crédito entre 500 y 599. Indica una solvencia crediticia baja y puede dificultar la obtención de crédito y préstamos.

- Muy malo: Puntaje de crédito por debajo de 500. Indica una solvencia crediticia muy baja y puede hacer que sea muy difícil obtener crédito o préstamos.

Es importante tener en cuenta que estos rangos son solo una guía general y pueden variar según el prestamista o acreedor. Cada prestamista y acreedor puede tener sus propios criterios de evaluación y requisitos de puntaje de crédito.

Obtener el puntaje de crédito en Estados Unidos

Obtener el puntaje de crédito en Estados Unidos no es gratuito. A diferencia del informe de crédito, que se puede obtener de manera gratuita una vez al año, el puntaje de crédito generalmente se obtiene a través de servicios o compañías que lo ofrecen con paquetes adicionales.

Estos servicios o compañías pueden ofrecer el puntaje de crédito junto con monitoreo de crédito, alertas de cambios en el puntaje de crédito, protección contra robo de identidad y otros servicios relacionados con el crédito. Estos paquetes adicionales suelen tener un costo mensual o anual.

Es importante investigar y comparar diferentes servicios y compañías antes de elegir uno para obtener el puntaje de crédito. Algunos servicios ofrecen puntajes de crédito de una sola agencia de crédito, mientras que otros ofrecen puntajes de múltiples agencias de crédito. Además, es importante leer los términos y condiciones del servicio para asegurarse de entender completamente los costos y beneficios.

Costo de obtener el puntaje de crédito

El costo de obtener el puntaje de crédito en Estados Unidos puede variar según el servicio o compañía que se elija. Algunos servicios ofrecen puntajes de crédito gratuitos como parte de un período de prueba o como un beneficio adicional para sus clientes.

Sin embargo, la mayoría de los servicios y compañías cobran una tarifa mensual o anual por el acceso al puntaje de crédito y otros servicios relacionados con el crédito. Estas tarifas pueden variar y es importante leer los términos y condiciones del servicio para entender completamente los costos involucrados.

Además, es importante tener en cuenta que el puntaje de crédito puede variar según la agencia de crédito y el puntaje utilizado. Por lo tanto, es posible que una persona tenga diferentes puntajes de crédito según el servicio o compañía que utilice.

Beneficios de tener un buen puntaje de crédito

Tener un buen puntaje de crédito en Estados Unidos puede ofrecer una serie de beneficios financieros. Algunos de estos beneficios incluyen:

- Tasas de interés más bajas: Un buen puntaje de crédito puede permitir acceder a tasas de interés más bajas en préstamos y tarjetas de crédito. Esto puede resultar en ahorros significativos a lo largo del tiempo.

- Mayores oportunidades de aprobación: Un buen puntaje de crédito aumenta las posibilidades de ser aprobado para préstamos y créditos. Esto puede abrir puertas a oportunidades financieras y permitir alcanzar metas personales y profesionales.

- Mejores condiciones en hipotecas: Un buen puntaje de crédito puede permitir acceder a mejores condiciones en hipotecas, como tasas de interés más bajas y plazos más favorables. Esto puede hacer que sea más asequible comprar una vivienda.

- Mejores condiciones en seguros: Algunas compañías de seguros utilizan el puntaje de crédito como un factor en la determinación de las primas de seguros. Un buen puntaje de crédito puede resultar en primas más bajas y ahorros en seguros.

Estos son solo algunos ejemplos de los beneficios de tener un buen puntaje de crédito. En general, un buen puntaje de crédito puede brindar estabilidad financiera y abrir puertas a oportunidades que de otra manera podrían no estar disponibles.

REFERENCIAS

https://laredhispana.org/informate/finanzas/guia-para-comprender-los-puntajes-de-credito-con-tabla-de-rangos-de-puntaje

https://coru.com/blog/tarjetas-de-credito/requisitos-para-tramitar-una-tarjeta-de-credito/

https://guiaenusa.com/dinero/tabla-de-puntaje-de-credito/

https://bettermoneyhabits.bankofamerica.com/es/credit/how-credit-score-is-calculated

https://superdinero.org/puntaje-de-credito/

https://www.creditkarma.com/es/tarjetas-de-credito/i/rangos-de-puntaje-de-credito

https://www.banesco.com.do/scorecrediticio/

https://consumidor.ftc.gov/articulos/puntajes-de-credito